티스토리 뷰

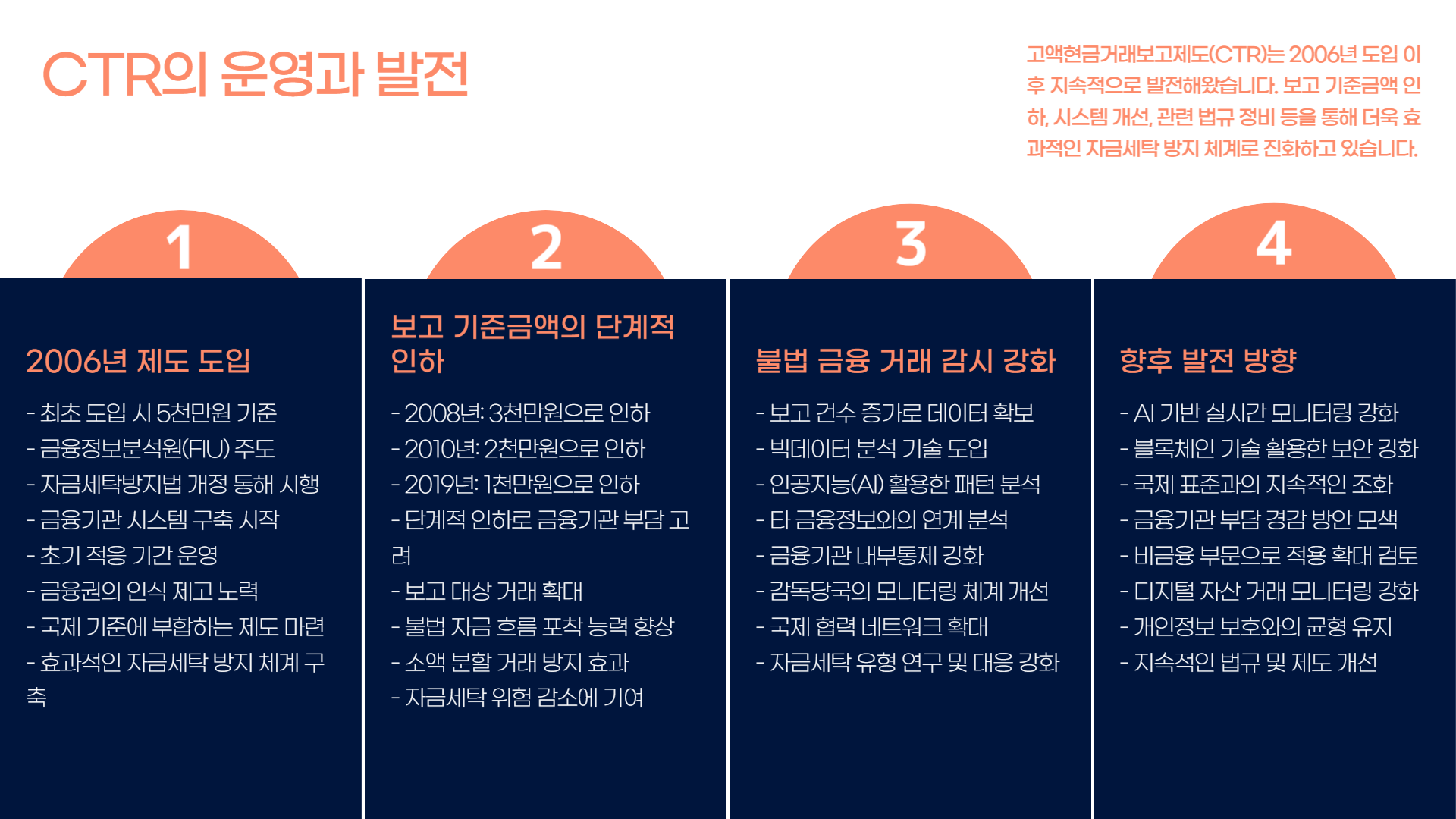

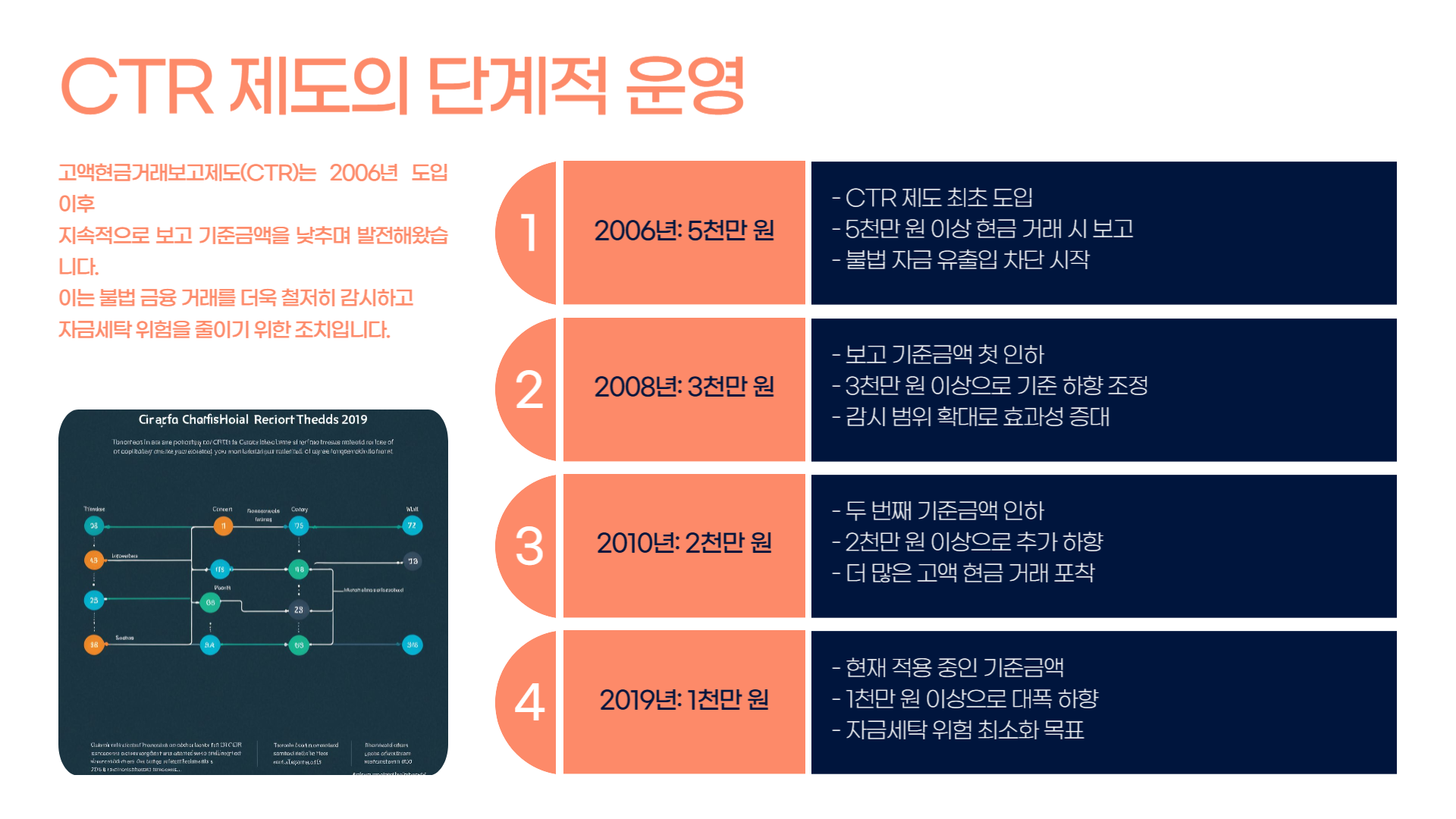

목차

2025년 6월부터 우리 일상 속 현금 사용 방식에 큰 변화가 찾아옵니다. 일정 금액 이상의 현금을 출금하면, 자동으로 금융 당국에 보고되는 제도가 새롭게 시행되기 때문인데요.

일명 '현금 출금 제한 제도'라고 알려졌지만, 정확한 명칭은 ‘고액현금거래보고 제도(CTR, Cash Transaction Report)’입니다. 이 제도가 무엇인지, 누구에게 어떤 영향을 미치는지, 자세히 안내해 드릴게요.

📌 고액현금거래보고 제도란?

간단히 말해 은행 등 금융기관에서 1,000만 원 이상의 현금을 입·출금하면, 해당 정보가 자동으로 금융정보분석원(FIU)에 보고되는 시스템입니다.

✅ 중요 포인트: 현금을 출금하는 것이 금지되는 것이 아니라, 출금 사실이 기록되고 정부가 자금 흐름을 확인할 수 있도록 하는 제도입니다.

고행현금거래 보고제도 안내 자료 다운로드

🧐 왜 이런 제도가 생겼을까?

이 제도의 핵심 목적은 다음과 같습니다:

- 자금세탁, 불법 자금 조성, 탈세 등의 범죄 행위 사전 차단

- 거래 투명성 확보로 금융 질서 안정화

- 조세 형평성 강화

즉, 국민의 자산을 통제하려는 목적이 아니라, 비정상적 자금 흐름을 감시하려는 취지입니다.

💳 어떤 거래부터 보고될까?

| 거래방식 | 보고 기준 | 비고 |

| 은행 창구 출금/입금 | 1천만 원 이상 (일일 누적) | 같은 날 여러 계좌 이용해도 합산됨 |

| ATM, 인터넷뱅킹 | 직접 보고 대상 아님 | 단, 의심 거래는 FIU 감시 대상 |

| 자영업자 및 사업자 계좌 | 반복 거래·다수 계좌 간 이동 등 추적 가능 | 회피 시도 시 역추적 가능 |

🧠 예시: 오전에 A은행에서 600만 원, 오후에 B은행에서 500만 원 출금 → 총액 1,100만 원으로 FIU 자동 보고 대상!

🚫 보고되면 불이익이 있을까?

결론부터 말하자면, 일반적인 상황에서는 불이익이 없습니다.

- 단순 보고는 단지 "이 날 얼마의 현금을 인출했다"는 기록일 뿐, 법적 제재는 없습니다.

- 하지만 다음과 같은 '의심거래'에 해당하면 수사기관에 정보가 전달될 수 있습니다.

다음과 같은 상황은 주의!

- 반복적으로 고액 현금을 인출하고 출처가 불분명한 경우

- 여러 계좌를 통해 타인에게 고액 현금을 전달

- 소득·세금 신고 내용과 현금 사용 패턴이 불일치

🙋 자주 묻는 질문 (FAQ)

Q1. 부모 병원비로 1,200만 원 인출하면 문제 되나요?

→ 문제없습니다. 다만 보고는 되며, 용도가 명확하다면 불이익은 없습니다.

Q2. ATM에서 1천만 원 이상 출금하면 바로 보고되나요?

→ ATM은 직접 보고 대상은 아닙니다. 하지만 의심 거래 패턴이 있다면 감시 대상이 될 수 있습니다.

Q3. 하루에 900만 원씩 두 번 나누면 괜찮나요?

→ 안 됩니다. 일일 누적 기준으로 판단하며, 동일인 여부는 금융기관이 식별 가능합니다.

✅ 어떻게 대비하면 좋을까?

새로운 제도에 불필요한 오해나 불이익을 피하려면 다음을 참고하세요:

- 거래 목적을 입증할 수 있는 자료(계약서, 영수증 등)는 반드시 보관

- 차명계좌나 타인 명의 계좌 사용은 피할 것

- 현금보다 계좌이체나 신용카드를 통한 거래 선호

- 자영업자는 사업용 계좌를 개인 계좌와 분리하여 사용

📈 제도 시행 이후 예상되는 변화

이번 제도가 단순한 보고 의무로 끝나지 않고, 국내 금융 환경 전반에 영향을 줄 수 있는 포인트들도 함께 짚어볼 필요가 있습니다.

1. 💳 비현금 거래 활성화

현금 사용 시 자동 보고가 이뤄지면서, 카드 결제나 계좌이체와 같은 비현금 거래 수단의 활용도가 높아질 것으로 보입니다.

- 신용카드, 체크카드 사용 증가

- 간편 결제(카카오페이, 토스 등) 이용률 상승

- 자산 흐름의 투명성 강화로 이어짐

2. 🧾 자산 및 계좌 관리의 중요성 증가

고액 현금 사용뿐 아니라, 다수 계좌 간 자금 이동도 보고 대상이 될 수 있기 때문에 계좌 정리 및 분류가 필요해집니다.

- 자영업자 및 프리랜서는 사업용과 개인용 계좌 분리 필수

- 계좌 간 불필요한 현금 이동 최소화 필요

- 세무조사 가능성 대비한 거래내역 기록 보관 권장

3. 🧮 절세 및 세무 대응 역량 요구

FIU 보고 데이터는 국세청과도 공유될 수 있기 때문에, 소득 신고와 실제 지출 간 차이가 큰 경우에는 세무 이슈로 이어질 가능성이 있습니다.

- 소득 대비 과도한 현금 사용은 리스크 요인

- 세무사 상담이나 절세 전략 수립 고려

- 부동산, 고가 자산 거래 시 투명한 자금 출처 증빙 필수

📌 체크리스트: 이렇게 준비하세요!

✅ 거래 증빙 자료(영수증, 계약서 등) 반드시 보관

✅ 다수 계좌 자금 흐름 정리 및 목적별 구분

✅ 불필요한 현금 인출·이동 자제

✅ 고액 거래 시 자금 출처 명확히 하기

✅ 자영업자는 세무사와 상담해 회계 체계 정비

💬 현금 사용은 자유지만, 기록은 선택이 아닌 필수인 시대입니다. 금융 환경의 변화에 민감하게 대응하고, 스마트한 자산 관리로 나만의 금융 안전망을 갖추세요!

📝 마무리: 내 돈인데 왜 정부가 간섭하나?

처음 들으면 '정부가 현금 출금도 통제하는 거야?'라고 느낄 수 있어요. 하지만 이 제도의 본질은 범죄 자금 차단과 투명한 금융 시스템 구축에 있습니다.

대다수 일반 국민은 불이익을 받을 가능성이 적고, 오히려 자금 흐름을 명확하게 기록하고 증빙하는 습관이 생기면 더 안전한 금융생활을 할 수 있습니다. 😉

📎 요약

- 2025년 6월부터 1천만 원 이상 현금 출금 시 자동 보고

- 불법 거래가 아닌 이상 불이익은 없음

- 의심 거래 시 수사기관 공유 가능

- 자금 사용 투명성을 높이면 문제없음!

🔔 앞으로의 금융 변화에 대비해 똑똑하게 준비하세요! 블로그 이웃과 이 정보도 꼭 공유해 주세요 😊